出口退税怎么办理?青岛出口代理公司答疑

出口货物退(免)税,简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇。

青岛巨晖国际物流有限公司是一家拥有10多年一站式出口报关经验的青岛出口代理公司,青岛天津上海宁波深圳广州等全国主要口岸均有服务网点和专业团队,拥有遍布全球的服务网络和专业团队,制定了出口代理标准化流程,丰富的出口报关案例,对于各类出口报关海关审价商检查验细节,出口清关单证以及出口仓储派送收付汇等一条龙服务具有丰富经验,大大减少了广大客户在出口通关上的成本。能以更快的通关速度通及更安全的通关方式把货物送到客户手上,让您出口更安心。

1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。

2017年最新出口退税流程

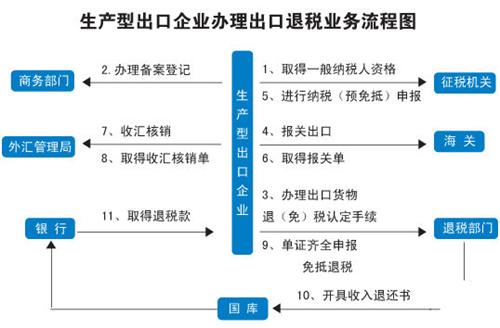

1、网上申领核销单,顺序登录电子口岸执法系统——选择出口收汇——核销单申领;

2、领取纸质核销单,顺序凭申领过的电子口岸IC卡及加盖企业公章的“出口企业核销单介绍信”前往外汇管理局领取;

3、进行制止核销单备案,顺序是登录电子口岸执法系统——选择出口收汇——选择口岸备案;

4、办理报关手续;

① 找货代,告诉货代本次出口的目的港、货物的重量、出船时间。货代据此联系船公司,并给出报价。(报价包括:陆运费+海运费+订舱费+THC+文件费+报关费+EBS(出口东南亚)+电放费+保险(FOB形式买家出、CIF形式买家出)。

② 将本次出口货物编制托书加盖公章传给货代。

③ 与货代做好装箱及出船时间的确认。

④ 将本次出口货物的报关资料正本(装箱单、形式发票、已备案的核销单、报关单、报关委托书)、申报要素寄给货代。青岛巨晖-青岛出口代理公司

⑤ 货代报关。

⑥ 在预定的时间装箱,填装箱单。

⑦ 正常在装箱2——3天后出船。

⑧ 出船后2——3天货代传给公司船公司出的海运提单。

⑨ 报关后40天后货代寄给公司海关报关后的报关资料(核销单、报关单三联、场运收据)。

5. 填出口商品专用发票(至国税局领出口专用发票)

6. 征免申报(出口退税退免税申报软件上进行数据录入,打印两份。外汇局、出口单位各一份)

7. 电子口岸——出口收汇——企业交单

出口退税的操作明细流程!2017年最新出口退税流程

8. 进入出口收汇网上核销系统进行申报,并打印出出口收汇批次核销信息登记表

9. 工行出口收汇核销(收汇日期、核销金额)

10. 外汇局办核销(核销单、报关单、工行盖章的核销单、出口收汇批次核销信息登记表、电子口岸IC卡)。

11. 进入国税系统输入报表及纳税申报表

12. 将出口货物退(免)税申报系统里的免税数据上传至国税网站

13. 出口货物退(免)税申报系统进行退税申报(申报成功后另存入U盘)

14. 准备出口退税纸质材料(具体见出口退税资料封底)并带U盘到国税局申报

15. 等国税局电话通知拿退税批复

16. 等国税局电话通知,去国税局办理退税申请手续(带退税批复、公司公章及印鉴章)

17. 一般办理过退税手续一周内银行从国家金库里拨入账款至公司帐户

出口退税条件

(1)必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。青岛巨晖-青岛出口代理公司

之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现”未征不退”的原则。

(2)必须是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。

对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。

(3)必须是在财务上作出口销售处理的货物。出口货物只有在财务上作出销售处理后,才能办理退(免)税。也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一般在财务上不作销售处理,故按照现行规定不能退(免)税。青岛巨晖-青岛出口代理公司

(4)必须是已收汇并经核销的货物。按照现行规定,出口企业申请办理退(免)税的出口货物,必须是已收外汇并经外汇管理部门核销的货物。

一般情况下,出口企业向税务机关申请办理退(免)税的货物,必须同时具备以上4个条件。但是,生产企业(包括有进出口经营权的生产企业、委托外贸企业代理出口的生产企业、外商投资企业,下同)申请办理出口货物退(免)税时必须增中一个条件,即申请退(免)税的货物必须是生产企业的自产货物(外商投资企业经省级外经贸主管部门批准收购出口的货物除外。

出口货物退(免)税,简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇。

青岛巨晖国际物流有限公司是一家拥有10多年一站式出口报关经验的青岛出口代理公司,业务涵盖提供进出口权、海关编码预归类、国际运输、报关报检、代缴关税、商检查验、海关查验、进出口清关、国内派送、代收付外汇、出口退税等,以为客户解决一切进出口难题、节约进出口成本为公司使命,业务覆盖全国各大主要港口,经验丰富,海关认可,创业10年来为数千家中外企业提供了优质的进出口代理服务,获得广泛好评,2019年公司被评为“全国十大牛商”。

在进出口代理方面,巨晖国际拥有一批经验丰富的素质过硬的业务员,采取一对一、多对一服务,及时反馈现场实际状况,解决突发问题,确保清关全程无缝衔接,可以为您节约30%清关成本。多年的清关经验+海关、商检良好的信誉,为您的货物进出口贸易保驾护航。欢迎致电咨询,巨晖国际期待与您的合作!

更多进出口行业资讯,欢迎扫描以下二维码,关注官方微信公众号